先卖车or先建桩?

过去几年,我国新能源汽车的销量呈现井喷式增长,尤其是今年,截至10月我国新能源汽车已累计销售突破528万辆,据威尔森按现有增速预测,今年全年新能源汽车销量有望突破650万辆,毕竟当下新能源市场的两大头部玩家(比亚迪&特斯拉)就手握超过100万辆的订单,等待交付给“望眼欲穿”的广大消费者。然而与之背道而驰的是,市面上现有的充电/补能服务质量却显得差强人意。

作为贯穿新能源汽车全生命周期的关键一环,充电/补能服务除了会较深地影响广大车主们的用车体验,还会深层次影响到整车产品本身的设计、定价、营销等各个方面。而随着新能源汽车渗透率的进一步提高,三四线城市的新能源购/用车需求也开始逐渐发力,充电/补能服务的供给与新能源汽车使用需求不匹配的现象也将更加突出。甚至退一步讲,若是放纵这种需求不匹配的现象于不顾,则未来很有可能会对当下快速增长的新能源汽车市场产生难以预估的反噬效应。

(图片源自:小鹏汽车官网)

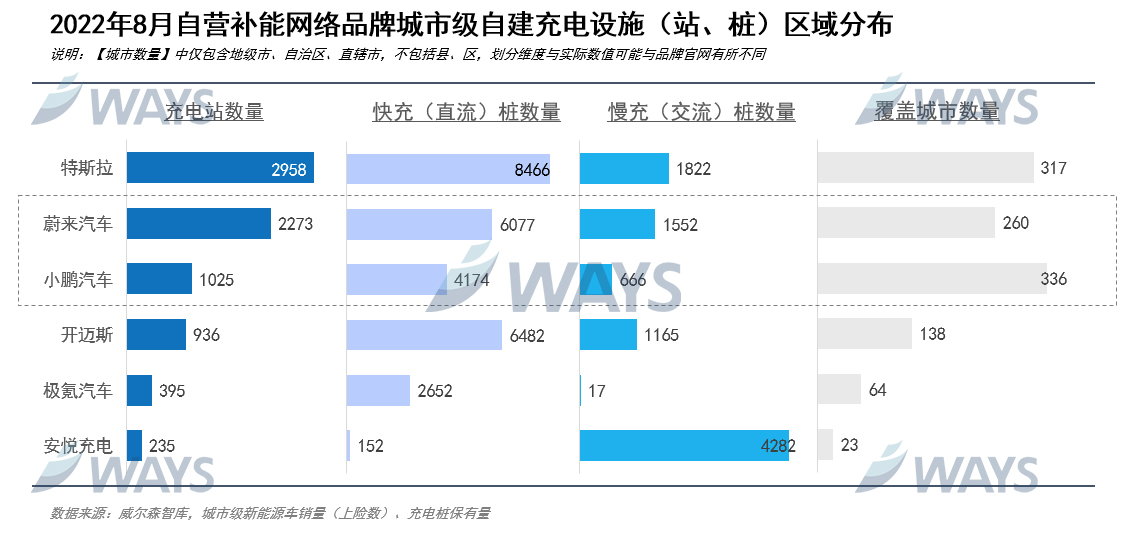

鉴于私人充电桩对于场地、电网基础、电容负载及后续运营管理有着较高的要求,未来大量新能源汽车的充电/补能服务势必将由公共充电桩来承接完成。截至2022年上半年,我国共有392万个充电桩,其中,私人充电桩239万个,公共充电桩仅有153万个,而公共充电桩目前又主要分为车企独立建站自营、第三方公司独立运营两大类,且无论何种充电运营方,在选择动态调整城市充电桩的供给情况时,都不得不考虑实际的补能需求动态,即新能源汽车的需求(销量)动态。

光看保有量巨大的充电桩数量并不能证明补能网络的布局广阔,也不能一次性解决广大车主们的补能焦虑。今年上半年,我国销售新能源汽车达260万辆,而同期仅新增130万个充电桩,新增车桩比仅为2:1,也就是即使平均下来也是2辆新能源汽车,要抢1个充电桩进行补能充电,而在日常实际用车场景中,受充电桩地域布局、维护水平、充电功率等情况影响,这一比例只会更高。参照当下市场上迅速增长的新能源汽车销量趋势,未来“车抢桩”的现象应该还要持续相当长的一段时间。

(图片源自:小鹏汽车官网)

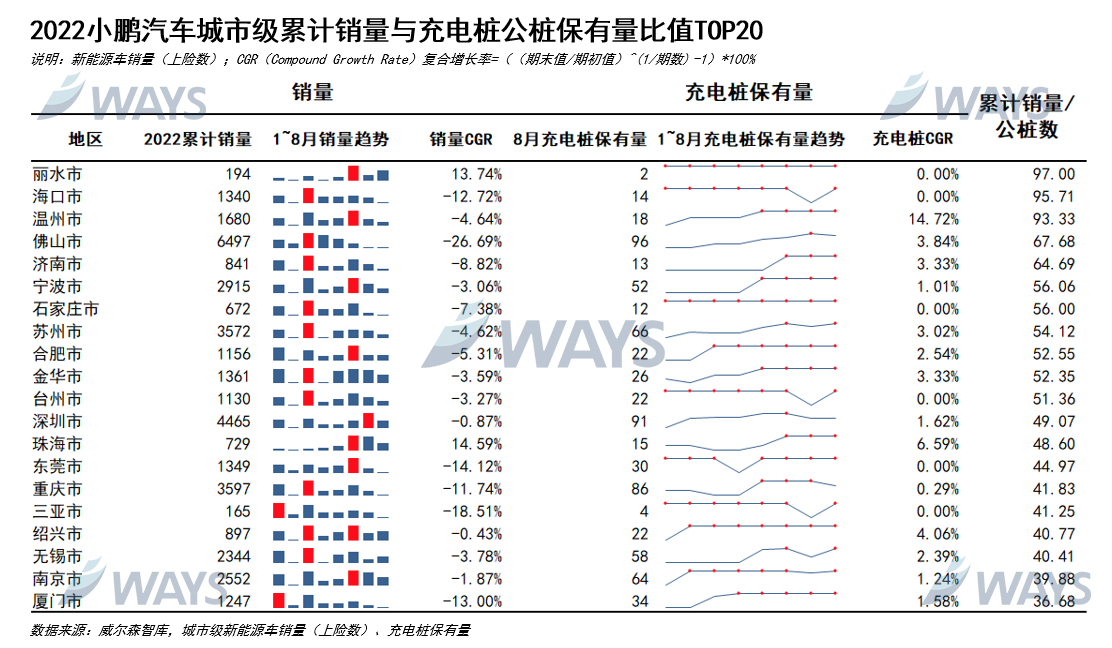

在市面上众多车企中,以小鹏汽车为代表的不少车企都选用了自营补能网络的方案,这样的方案对各地公共充电桩数量分布的调控能力很强,但由于自营模式的高成本,即使是小鹏汽车也需要更慎重的对待充电桩的选址布局问题。威尔森基于2022年1月至8月,新能源汽车销量数据(上险量)及公共充电桩保有量数据,对全国主要城市的小鹏汽车累计销量,与自营公共充电桩的保有量进行了简单对比分析,希望对未来需要考虑充电补能方案布局的企业提供一些参考建议。

a. 小鹏汽车充电桩分布范围广但平均每个城市保有量较低

截至2022年8月底,小鹏汽车在全国336个城市均有自营公共充电桩布局,覆盖范围较广,充电桩总数量约4840座。相比蔚来汽车的城市覆盖数及充电桩保有量,小鹏汽车的城均充电桩保有量明显更低,可以看出,小鹏汽车在前期更偏向选择了扩大城市覆盖面。而随着后期各城市的(新能源汽车)渗透率逐渐升高,提高部分单一城市的充电桩保有量将会是小鹏汽车的首要选择。

(威尔森原创,未授权不可转载)

b. 部分三四线城市今年的小鹏汽车累计销售量表现不错,需要留意该城市的销量/公共桩比值过高的问题

(威尔森原创,未授权不可转载)

上文已经提到,由于小鹏汽车前期更注重城市覆盖范围的扩大,因此小鹏汽车在大量城市的累计销量与公共充电桩保有量的比值都比较高。其中不乏深圳这样的一线城市(2022年至今累计销量与公共充电桩保有量=49.07,意味着今年在深圳市,每卖出49辆小鹏汽车,仅有1台小鹏汽车自营公共桩为其提供服务);而像是丽水、金华、台州等大量三四线城市,(小鹏汽车)今年的累计销量表现也较为突出,这就使得累计销量与公共充电桩保有量的比值也比较高,建议后续结合当地城市自身的基础设施情况,广泛评估私人充电桩究竟能在多大程度上满足当地车主的充电/补能需求,从而进一步推导未来公共充电桩的供给需求,并在实际市场层面做出相应的选址布局调整。

智见说

编者注:从初代新势力三强“蔚小理”的补能方式来看,蔚来主打的是换电+充电补能(截至目前,蔚来共自营1201+换电站,2047+充电站),理想主打的是“零焦虑”可油可电的增程式动力,只有小鹏在all in充电补能(截至目前,小鹏自营充电站累计上线1015座)。这种鸡蛋放在一个篮子里的补能方式,某种程度上确实会加重车企规划补能布局的压力,也很难像蔚来&理想一样以一种近似“短平快”的方式,来缓解广大车主的补能焦虑问题。

(图片源自:蔚来&理想汽车官网)

此外,近期零跑汽车在工信部申报了零跑C11增程版车型,用的就是此前理想one同款的东安动力1.2T三缸增程器,此举无疑扩大了零跑汽车未来的潜在消费群体,也一定程度上缓解了自家车主的补能焦虑。这便使得零跑汽车成为继岚图之后,又一家采用纯电+增程式双重动力组合的新势力车企。

(图片源自:工信部新产品公示)

所以,我们从小鹏的各城市销量及充电桩布局情况我们可以看到,对于一家选择了自建充电补能网络的企业,保持低成本高效率的补能网络运营水平难度还是很高的。

第一,补能设施所需的基础设施(场地、电网等)具有独占性,且会受到政府监管统筹兼顾,不会允许过度的商业竞争,后入局者可能面临着无地可用的尴尬局面,进入壁垒较高;第二,对于车企而言,补能网络只是其中一项分支业务,专业性、规模效应及关键资源相比专业第三方运营商(特来电、星星充电、国家电网等)一定会存在差距,在小鹏汽车的案例中,能够及时监控300+城市的补能网络动态及运营情况,这显然不是一件容易的事。

(图片源自:小鹏汽车官网)

车企选择自建补能体系的初衷可能稍有不同,但根本目的还是为了消除消费者补能焦虑问题,提高产品的销售渗透。在新能源车行业发展到中后期阶段,新能源车赛道整体竞争激烈,从业者的目光更多地从跑马圈地转换到了提升效率追求利润的角度,专业化分工势在必行。

综合来看,现阶段相比完全自建补能服务体系,与更专业的第三方补能网络运营商/与其他车企品牌合作共建、加快慢充向快充转变的历程,或许可能是为用户提供优质补能服务、同时与合作方分摊风险和成本的更好选择。

未来我们还将对市面上更多新能源车企,在各自补能网络上的布局/规划/战略方向等方面作出更进一步的探讨分析,欢迎大家多多关注。

本内容为威尔森独立观点,未经允许不得转载

智见洞察,发现智电车的未来